手机看新闻

监社御史2023-10-19 09:59:29

监社御史2023-10-19 09:59:29

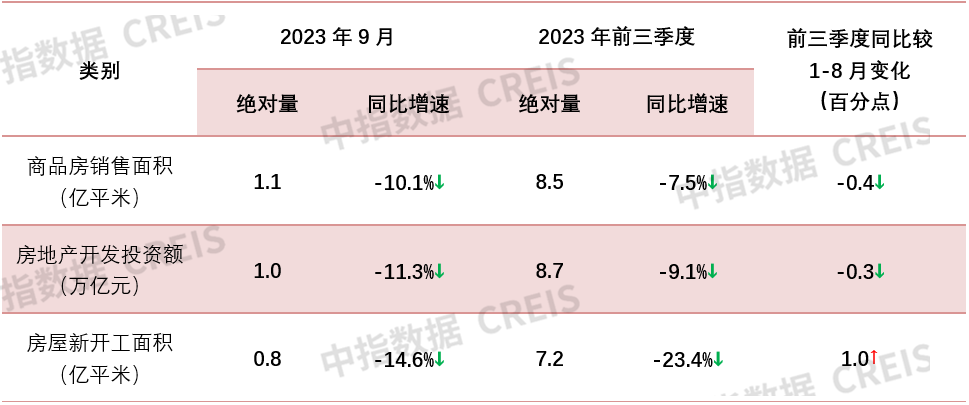

前三季度同比下降7.5%,9月单月商品房销售面积、销售额降幅连续两月收窄

图:2014年至今全国商品房和累计销售面积以及销售额同比增速

数据来源:中指数据,国家统计局

销售面积:2023年前三季度,为8.5亿平方米,同比下降7.5%,降幅较1-8月扩大0.4个百分点,9月单月为1.1亿平方米,同比下降10.1%,较上月降幅收窄2.0个百分点(单月增速为调整基数后测算,下同)。其中,前三季度销售面积为7.3亿平方米,同比下降6.3%,销售面积同比下降11.8%,销售面积同比下降17.0%。

销售额:2023年前三季度,为8.9万亿元,同比下降4.6%,较1-8月扩大1.4个百分点,9月单月为1.1万亿元,同比下降13.6%,较上月降幅收窄2.8个百分点。其中,前三季度销售额为7.9万亿元,同比下降3.2%,销售额同比下降16.1%,销售额同比下降14.6%。

供应

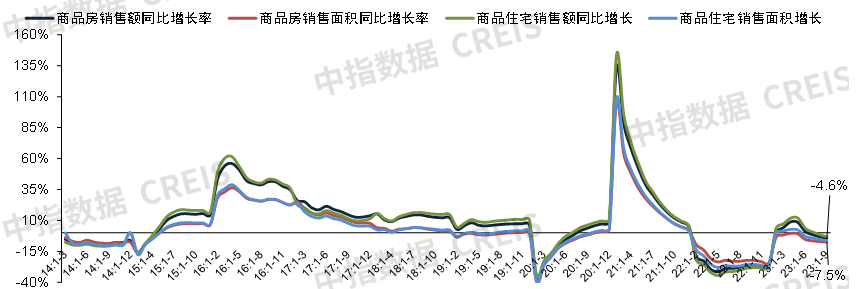

前三季度同比下降9.1%、新开工面积同比下降23.4%

图:2014年至今房地产和累计开发投资及其同比增速

数据来源:中指数据,国家统计局

额:2023年前三季度,全国额为8.7万亿元,同比下降9.1%,降幅较1-8月扩大0.3个百分点;9月单月,全国额为1.0万亿元,同比下降11.3%,较上月降幅扩大0.3个百分点。其中,前三季度开发投资额为6.6万亿元,同比下降8.4%,占房地产开发投资比重为75.9%。

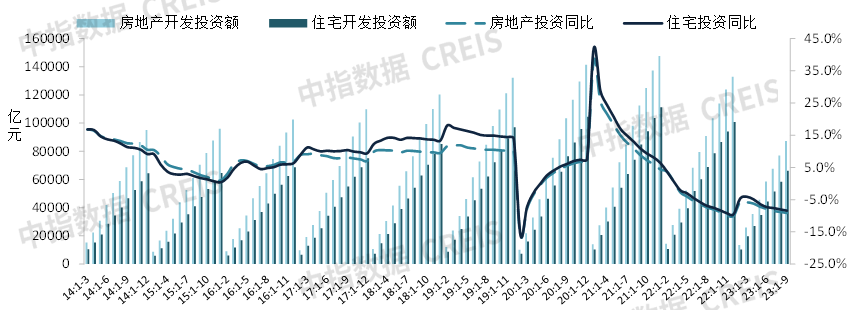

图:2014年至今全国房屋累计新开工和施工面积及其同比增速

数据来源:中指数据,国家统计局

:2023年前三季度,全国为7.2亿平方米,同比下降23.4%,降幅较1-8月收窄1.0个百分点;9月单月,全国约为0.8亿平方米,同比下降14.6%,较上月降幅收窄8.9个百分点。其中,前三季度新开工面积为5.3亿平方米,同比下降23.9%。

:2023年前三季度,全国为81.6亿平方米,同比下降7.1%,与1-8月降幅持平。其中,施工面积为57.4亿平方米,同比下降7.4%。

:2023年前三季度,全国为4.9亿平方米,同比增长19.8%,较1-8月提升0.6个百分点。其中,竣工面积为3.5亿平方米,同比增长20.1%。

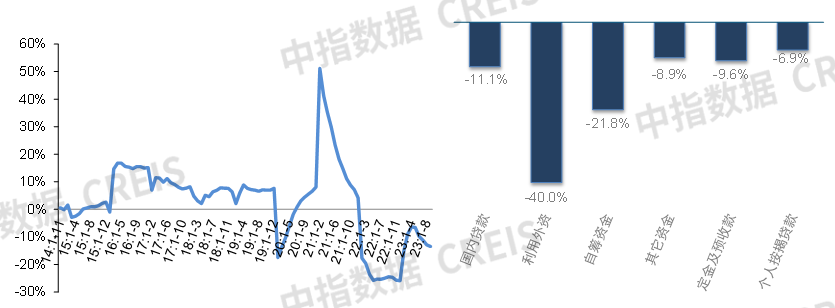

资金来源

前三季度房企到位资金同比降幅扩大至13.5%,其中及预收款同比降幅较1-8月扩大2.3个百分点

图:2014年至今全国房企到位资金同比增速及2023年前三季度各项资金来源同比增速对比

数据来源:中指数据,国家统计局

到位资金:2023年前三季度,到位资金为9.8万亿元,同比下降13.5%。

:2023年前三季度,为1.2万亿元,同比下降11.1%,降幅较1-8月收窄1.7个百分点;占比为12.3%,比上年同期提升0.4个百分点。

:2023年前三季度,为3.1万亿元,同比下降21.8%,降幅较1-8月收窄1.1个百分点;占比为31.9%,比上年同期下降3.6个百分点。

及预收款:2023年前三季度,及预收款为3.4万亿元,同比下降9.6%,降幅较1-8月扩大2.3个百分点;占比为34.3%,比上年同期提升1.6个百分点。

个人:2023年前三季度,个人为1.7万亿元,同比下降6.9%,降幅较1-8月扩大2.6个百分点;占比为17.4%,比上年同期提升1.3个百分点。

中指解读:

9月,各地政策出台频次加快,全面落实首套住房“”,广州放松政策,多个取消限购,同时供给端政策支持力度亦在增强,核心城市政策效果有所显现,但在居民收入预期尚未恢复、房价下跌预期仍较强等因素影响下,全国活跃度并未明显回升,政策效果不明显。1-9月,全国房地产销售面积、销售金额同比降幅延续扩大趋势,但9月单月同比降幅均有所收窄。区域来看,1-9月,各区域、销售金额同比均下降,其中中部地区降幅明显,地区同比降幅进一步扩大。

从数据来看,根据中指数据,北京、上海、广州等核心城市销售面积在9月中下旬出现上升,10月以来,核心城市保持一定活跃度,但与政策出台节点相比,多数城市市场情绪有所回落,政策效果持续性显不足。上周(10.9-10.15),国庆假期期间网签延后以及低基数下,重点50城新房销售面积环比增长159.7%,但同比仍下降5.3%,降幅有所收窄。

宏观层面,前三季度我国gdp增长5.2%,三季度增长4.9%,9月,我国消费、投资、出口延续温和恢复态势,经济出现企稳迹象,四季度宏观政策逆调节有望继续发力稳经济。短期来看,预计核心一供求两端政策将继续优化调整,核心城市市场有望保持一定活跃度,市场表现或将好于普通二线及三,低基数效应,预计四季度全国同比降幅将有所收窄。

供应端,1-9月,额仍承压,累计同比降幅继续扩大,同比边际,累计同比降幅延续小幅收窄态势。9月单月,房地产开发投资同比降幅较上月扩大,单月同比降幅连续5个月在10%以上;房屋新开工降幅较8月收窄8.9个百分点,单月同比降幅今年3月以来首次收窄至20%以内。企业融资方面,9月,各渠道融资规模均大幅下降,降幅明显,企业现金流仍面临较大压力。短期来看,四季度,新开工面积低基数效应有望进一步显现,预计新开工面积同比降幅继续收窄,但难改同比下行趋势。在核心城市销售市场保持一定活跃度下,核心城市的有望逐渐好转,进而对四季度全国房地产开发投资额形成一定支撑,但从全年来看,全国额同比降幅或仍较大。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

还可以输入200字

带您纵览聊城楼市,轻松掌握水城楼市新动态!

9000元/平方米

9500元/平方米

12000元/平方米

9500元/平方米

11500元/平方米

15000元/平方米

11000元/平方米

9000元/平方米

6200元/平方米

6800元/平方米

| b | d | ||||||||

| c | q | t | |||||||

| f | j | s | w | ||||||

| g | n | ||||||||

| x | |||||||||

| h | z |